(原标题:2022年中国BOPP薄膜市场供给现状与竞争局势分析 供给结构不均衡问题有待改善)

本文核心数据:BOPP薄膜产能、BOPP薄膜产量、BOPP薄膜产能区域分布

2014-2020年,我国BOPP薄膜产能呈总体上涨的趋势。2015年,我国BOPP薄膜产能大幅度的增长,2016年开始,随着环保政策的收紧,BOPP薄膜产能增速有所放缓,产能规模处于良性增长的状态。根据卓创资讯披露的数据,截至2021年7月,中国BOPP行业产能已达667万吨,生产企业(集团企业细分)达100余家,生产线余条。

就BOPP产能来看,我国BOPP行业存在着地域分布不均的情况。据卓创资讯数据统计,截至2020年,中国BOPP行业占比前三地区是华东、华南、华北,占比分别占比分别为45%、28%、12%,华东因其地理优势区域扩能迅速,近十余年长期处在占比第一的位置。

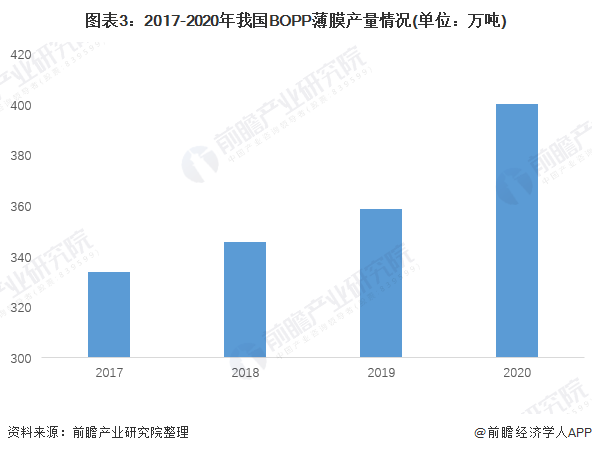

2017-2020年,随着BOPP下游需求的持续不断的增加,我国BOPP薄膜产量也一直上升。2020年,BOPP薄膜产量占中国塑料薄膜总产量的26.64%,总量达400万吨,较2019年同比增加12%。2020年,BOPP薄膜的产能开工率约为60%。

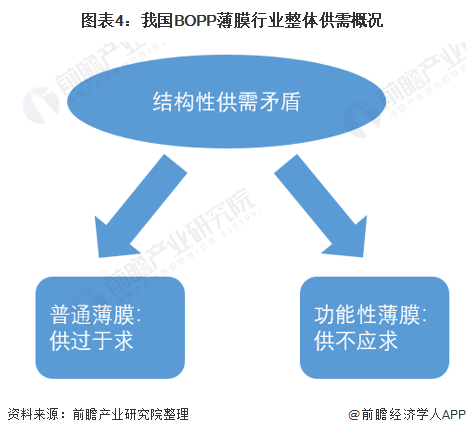

BOPP薄膜包括普通用途BOPP薄膜(光膜、热封膜)以及功能性BOPP薄膜(如消光膜、防雾膜、烟膜、消光转移膜等)。目前,我国BOPP薄膜生产多为普通薄膜,功能性薄膜则由于起步较晚、技术上的含金量较高、建设周期较长等原因,国内企业产能布局较少,高新薄膜则出现了供不应求的局面。因此总的来看,我国BOPP薄膜行业出现了结构性供需矛盾,传统薄膜供过于求,功能性薄膜供不应求。

在BOPP功能性薄膜产品上,目前只有佛塑科技、大东南和国风塑业等少数企业实行了BOPP高端产品的战略发展,行业内的别的企业产能的扩张大部分在低端产品的竞争上,产品同质化明显。因此,功能性BOPP薄膜产能有待提升,产能结构不均衡的问题还需改善。

证券之星估值分析提示国风新材盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示佛塑科技盈利能力比较差,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示大东南盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示恩捷股份盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示晶华新材盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。